ESG情報開示の変革期

企業の非財務情報開示は、今、大きな変革期を迎えている。この変革とは、機関投資家を意識したESG情報開示が要請されるようになったことを意味している。この動きには、次の3つの背景がある。

- 海外の公的年金基金などの機関投資家によるESG(環境・社会・ガバナンス)投資がここ数年急速に進み、2018年の世界のサステナブル投資運用資産規模30.7兆ドルと全運用資産の約1/3である38.7%を占める。こうした投資家によるESG情報開示の要請が高まっている。

- 金融庁より「日本版スチュワードシップ・コード」が2014年2月(2017年5月改訂)に導入され、「コーポレートガバナンス・コード」が2015年6月に運用開始されました。また世界最大の年金基金であるGPIF(年金積立金管理運用独立行政法人)が2015年9月にPRI(国連責任投資原則)に署名。2017年7月ESG指数(インデックス)を3点選定するなど、ESG投資を率先垂範しています。国内外の機関投資家による日本企業に対するエンゲージメントが本格化し、ESG投資が促進されている。

- 機関投資家が利用するBloomberg、FTSE、MSCIなどESG情報提供会社によるESG情報のデータベース化がここ数年で急速に進んでいる。このことにより機関投資家がESG情報を容易に利用することが可能となり、本格的にESG投資をする環境が整ってきた。

以上のことから、企業のESG情報の開示レベルが本格的に問われる時代になっていると考えられる。

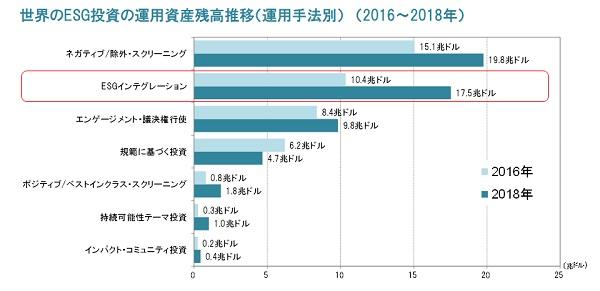

サステナブル投資を種類別に見ると、ポジティブ/ベストインクラス・スクリーニング以外のすべての分野で増加。中でも、メインストリームの投資家がESG(環境・社会・ガバナンス)側面を組み込むESGインテグレーションは、2016年の10.4兆ドルから2018年は17.5兆ドルまで増加、約1.7倍の伸びを示している。

日本企業の現状

これまでのCSR報告書/サステナビリティレポートや統合報告書、ホームページでの情報提供では、さまざまなステークホルダーの声を反映しているとしていても、機関投資家からの意見はさほど反映されてこなかったのが現実である。投資家向け開示を心がけている企業であっても、一部の投資家・ファンドマネジャーの意見やESG調査会社のアンケート項目を参考にするにとどまっており、これでは十分とは言えない。

上述したようにESG情報提供会社によるデータベース化がここ数年急速に進んでいるが、これらのデータベースは企業が開示している情報に基づいて構築しており、企業は開示情報をこれまで以上に改善することが企業の急務となっている。国際的なESG評価機関の評価結果を分析すると、グローバル基準で高い評価を得ている日本企業は限られていることが分かる。

企業に求められる情報開示は毎年レベルアップしており、開示でトップレベルの欧米企業はこうした変化にも素早く対応しているが、多くの日本企業は対応が遅れているように見受けられる。一般的な日本企業の開示には、共通する以下3つの弱点があると考えられる。

- 投資家が求めるESG情報開示を行っていない。

グローバルベースの評価項目を十分に理解しておらず、開示さえすれば容易に評価を高められると考えられる項目が開示されていない。 - グローバル基準と日本の現行の制度や歴史に違いがある。

日本と欧州・米国とでは企業にかかわる制度や歴史が異なるために、開示が困難な項目への対応や必要な説明がされていない。 - グローバル基準で求められる取り組みが未着手となっている。

取締役会の承認を得る必要がある項目など、2,3年かけて改善すべき項目への対応が未着手となっている。

日本企業は、これらの弱点を改善することで、機関投資家が求める情報開示に的確に対応し、またESG評価機関による評価を高めることが期待できる。

イースクエアでは、ESG情報開示への対応を支援しています。詳細は、以下のページをご参照ください。

![]()